Was passiert eigentlich, wenn du jemandem versehentlich einen Schaden zufügst? Dann haftest du nach dem Gesetz unbegrenzt – also mit deinem aktuellen Vermögen und auch mit deinem zuküftigen Einkommen. Verursachst du einen großen Schaden oder schädigst du sogar eine Person, sodass diese nachhaltig gesundheitlich beieinträchtigt ist, bedeutet das sehr wahrscheinlich eine lebenslange Zahlung für dich.

Eine Privathaftpflichtversicherung bietet in solchen Fällen finanzielle Absicherung und übernimmt die Kosten für Schadenersatzansprüche Dritter. Sie gilt in der Regel weltweit und schützt sowohl im privaten als auch im beruflichen Bereich.

Es gibt verschiedene Arten von Privathaftpflichtversicherungen, die sich vor allem durch ihren Leistungsumfang unterscheiden. So gibt es beispielsweise Tarife, die nur Sachschäden abdecken, während andere auch Vermögensschäden umfassen. Einige Versicherungen bieten zusätzlich Leistungen wie Schadenersatzansprüche aus Verletzungen, die man anderen zufügt, oder aus Verleumdungen, die man gegenüber Dritten äußert.

Es lohnt sich, bei der Wahl einer Privathaftpflichtversicherung auf einen möglichst hohen Deckungsbetrag zu achten, da Schadenersatzansprüche in manchen Fällen sehr hoch sein können. Am Markt findet man Tarife mit Versicherungssummen zwischen 5 Mio. € und 50 Mio. €. Auch sollte man darauf achten, dass die Versicherung ausreichenden Schutz für den individuellen Bedarf bietet.

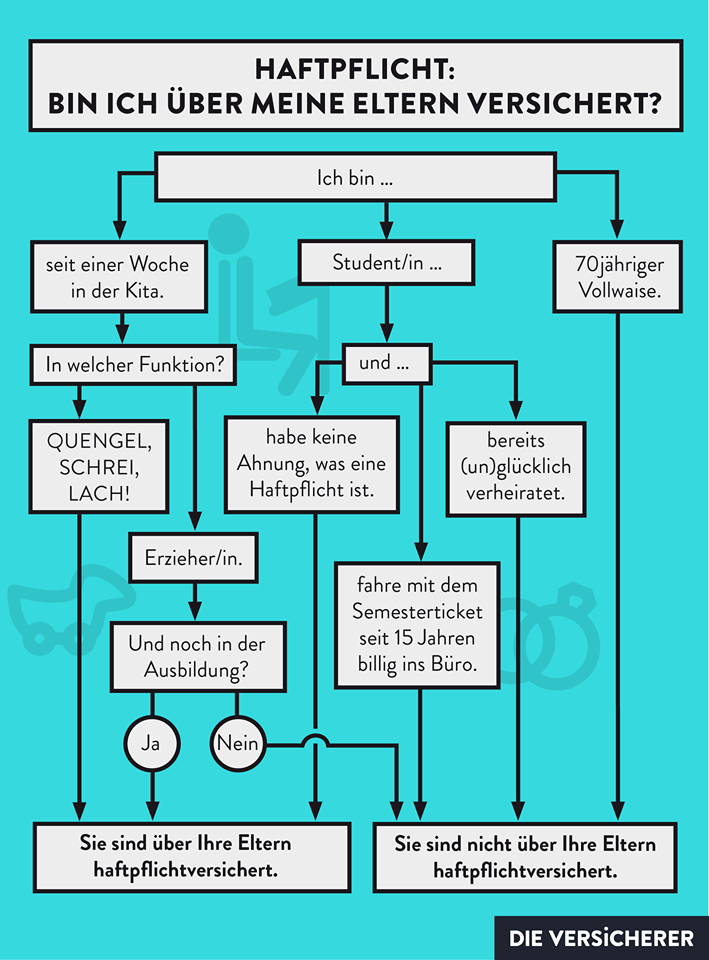

Es gibt auch die Möglichkeit, sich durch eine Familienhaftpflichtversicherung abzusichern, die alle Familienmitglieder umfasst. Dies kann vor allem für Familien mit Kindern sinnvoll sein, da diese häufig noch unerfahren und daher anfälliger für Unfälle sind.

Folgende (zusätzliche) Leistungen sollte eine gute Privat-Haftpflichtversicherung enthalten

Schäden aus Gefälligkeitshandlungen

Hier werden Schäden die aus einer Gefälligkeit oder einem Freundschaftsdienst entstehen (z. B. Hilfe beim Umzug) ersetzt.

Schäden an geliehenen Sachen

Hier werden geliehene Gegenstände, die du versehentlich beschädigt hast, ersetzt.

Be- und Entladeschäden

Hier werden Schäden die du beim Be- oder Entladen deines Autos einem Dritten zufügst (z. B. wenn dein Einkaufswagen in ein geparktes Fahrzeug rollt) ersetzt.

SFR-Hochstufung bei privat geliehenen Fahrzeugen

Wenn du mit einem fremden Auto einen Schaden verursachst, erstattet die Versicherung die durch die Rückstufung des Schadenfreiheitsrabatts (SFR) entstehende Differenz zwischen dem bisherigen und dem neuen Beitrag für mehrere Jahre.

Berufliche Tätigkeiten

Die Versicherung zahlt Schäden am Eigentum deines Arbeitgebers oder deiner Arbeitskollegen. Sind die Ansprüche unberechtigt (z. B. nach den Grundsätzen der Arbeitnehmerhaftung), wehrt die Versicherung diese ab.